中国の所得税と社会保険料を手取給与から算出する方法 | ガルベラ・パートナーズグループ

中国|中国の所得税と社会保険料を手取給与から算出する方法

2017/08/17

Q、中国に赴任している者がいるのですが、中国での個人所得税や社会保険料について、どのように算出すればいいか悩んでいます。なお、当社では手取り給与を先に決定して、そこからグロスアップして個人所得税、社会保険料を算出したいと考えております。

A、中国では、個人所得税は全国一律ですが、社会保険料(「四金」と言われます。)は、中国のなかでも都市によって課されたり課されなかったりします。たとえば上海は対象外、北京は対象です。そこで今回は、個人所得税の算出方法とともに、中国で社会保険料が発生する場合と発生しない場合の両方に対応できるよう、ご案内してまいりたいと思います。

A、中国では、個人所得税は全国一律ですが、社会保険料(「四金」と言われます。)は、中国のなかでも都市によって課されたり課されなかったりします。たとえば上海は対象外、北京は対象です。そこで今回は、個人所得税の算出方法とともに、中国で社会保険料が発生する場合と発生しない場合の両方に対応できるよう、ご案内してまいりたいと思います。

解説(公開日:2017/08/17 最終更新日:2017/09/20)

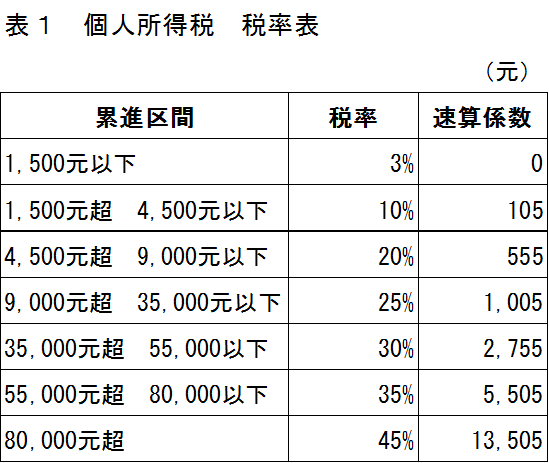

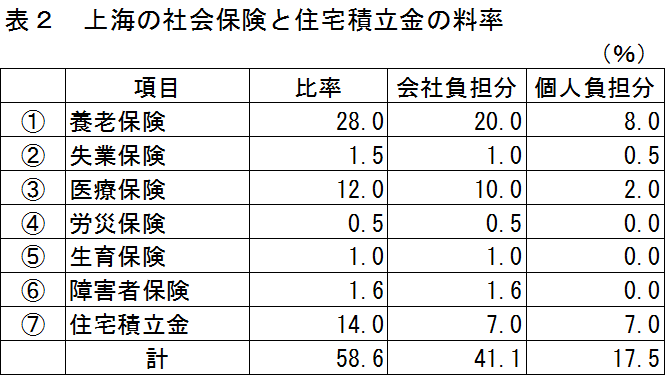

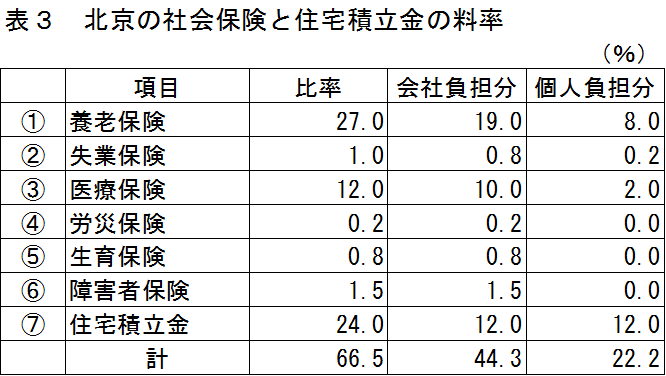

まず、現時点(2017年8月)の中国の個人所得税の税率表と社会保険料率表を掲載します。

中国の個人所得税の税率表

※中国の個人所得税の算出方法は、

(総支給額-基礎控除額(注1)-社会保険料)×個人所得税率-所得税速算控除額

(注1)外国人の場合は4,800元

中国の社会保険及び住宅積立金の料率表

中国の個人所得税や社会保険料をどのように算出していくのかを以下にご案内します。

その前にまず、海外赴任者の方ということですので、中国では当然給料が支給されると思うのですが、日本本社からも「差額補てん」を目的として給料が支給される場合がありますので、その条件も踏まえたうえで、中国の個人所得税や社会保険料の計算をしてまいりたいと思います。

よく、「中国で支払われる給与についてのみ、中国の個人所得税がかかる」と思っていらっしゃる方がおられるのですが、これは間違いで、「日本で支払われる給与」についても、中国の個人所得税が課税されます。そして、日本では個人所得税は課税されないのが一般的です。(一般的と記載したのは、例外として、日本で役員をされている方については、日本でも個人所得税が課税される場合があるからです。)

上記のように、中国では個人所得税は(中国)国内給与だけでなく、日本側で差額補てんをしていれば、その分も含めて合算した金額に対して課税されるのですが、逆に社会保険料については、中国国内給与に対してのみ、中国の社会保険料を納付しなければなりません。(ただし、上海など一部の都市では、外国人は中国の社会保険に入らなくてもいいことになっています。)

さて、ようやく本題に入りますが、今回は「手取額」から「中国の個人所得税の税額」と「中国の社会保険料」を算出することを目的としています。前提として、中国では社会保険料は「総支給額」をベースに算出されるものであり、個人所得税は、「総支給額-社会保険料」をベースに算出されるものですので、お間違いなきようお願いします。

まず、中国での手取り額をA、日本での手取り額をB、中国の個人所得税をX、中国の社会保険料をYとして、以下のように連立方程式を組んでみることにします。

(1)中国の社会保険料について

社会保険料(Y)は、「総支給額」をベースに算出されるため、現地での手取り額(A)に、個人所得税(X)と社会保険料(Y)を加算した金額がベースとなります。その金額に対して、上記の表2や表3の社会保険料率を乗じて算出することになります。

第一式 :社会保険料(Y)=(A+X+Y)×個人負担分の社会保険料率

(2)中国の個人所得税について

次に、個人所得税(X)は、「総支給額-社会保険料(Y)」をベースに算出されるため、現地での手取り額(A)と日本での手取り額(B)に、個人所得税(X)を加算した金額がベースとなります。その金額に対して、上記の表1の個人所得税率を乗じて算出することになります。

第二式 :個人所得税(X)=(総支給額-4,800元-社会保険料)×税率-所得税速算控除額

=(A+B+X-4,800元-Y)×個人所得税率-所得税速算控除額

上記の第一式と第二式の連立方程式を解いて個人所得税や社会保険料を算出することになります。

なお、ある会計事務所さんのサイトには、

A 個人負担方式(税込方式)による税額

=(税込給与額ー4,800元ー中国社保の個人負担額)×個人所得税率ー所得速算控除

B 会社負担方式(税抜方式)による税額

=(税抜給与額ー4,800元ー速算控除ー中国社保の個人負担額)÷(1-税率)×個人所得税率ー所得速算控除

となっているようで、上記の算式と、ガルベラの算式とは、どこがどう違うのかというご質問を受けたことがあります。

この算式は、当初から中国の社会保険料が判明している場合に使用できる算式ですが、手取り額から所得税や社会保険料を算出すべきなのに、最初から中国の社会保険料が判明しているというのもおかしな話であり、この算式は使えないということになります。

上記AまたはBの算式は、

(1)あらかじめ個人負担分の社会保険料がわかっており、かつ、 (2)中国側(A)と日本側(B)に給与が分かれていないという2つの条件を満たす場合に、使用することができます。

中国の個人所得税や社会保険料のことなので少し難解な部分もありますが、理論的なことが分かれば、そんなに難しくないと思いますので、理解をしながら算式を紐解いてみてください。

ガルベラ・パートナーズでは、海外駐在員の給与、所得税、社会保険についてワンストップでご案内するとともに、海外に進出している日本企業様のさまざまな課題に対し、各種の解決策をご案内させていただいております。

特に中国、東南アジア、アメリカの会計、税務、労務については、現地法人を設置し、ワンストップでお客様のサポートにあたっており、また日本側でも税理士法人と社会保険労務士法人が国際税務や国際労務のサポートを行っております。

ガルベラのQ&AブログやWEBサイトにも、いろいろな解決策を掲載しておりますので、ぜひお役立てください!

◆ガルベラのメールマガジンに登録しませんか◆

ガルベラ・パートナーズグループでは毎月1回、税務・労務・経営に関する法改正や役立つワンポイントアドバイスを掲載したメールマガジンを配信しております。 加えて、メルマガ会員のみガルベラ・パートナーズグループセミナーに参加可能!

10秒で登録が完了するメールマガジン 登録フォームはこちら!

- 03/27 <経営>

- 今後のAI動向と活用について

- 03/26 <労働時間>

- 【2024年法改正】裁量労働制の改正に対する対応

- 03/25 <所得税>

- 所得税・住民税の定額減税4万円は、いつ頃どのように実施されるの?