所得税・住民税の定額減税4万円は、いつ頃どのように実施されるの? | ガルベラ・パートナーズグループ

所得税|所得税・住民税の定額減税4万円は、いつ頃どのように実施されるの?

2024/03/25

Q、令和6年度(2024年度)予算も成立し、6月からはいよいよ1人4万円の定額減税が実施されます。具体的には、いつ頃、どのような対象者が、どのように減税を受けられるのでしょうか?詳細を教えて下さい。

A、2024年6月から実施が予定されている「定額減税」は、給与所得のみの方であれば年収2,000万円以下の方が対象となります。また、年収103万円以下の扶養している配偶者又は扶養親族がいる場合には、人数×3万円が追加で減税されます。所得税については、2024年6月の源泉徴収分を減らす形で、また住民税については、2024年6月の徴収自体を無くす形で、それぞれ減税が実施される予定です。個人事業主など給与所得者以外の方も解説していますので、是非記事全文をご一読下さい。

解説(公開日:2024/03/25)

令和6年度予算が成立、「定額減税」の実施が確実になりました

2024年3月2日(土)、異例の土曜日開催(※1)となった衆議院の本会議にて、令和6年度予算案が可決されました。憲法60条第2項に明記されている通り、予算は衆議院の可決後30日で自然成立となるため、3月中(令和5年度内)の予算成立が確実となりました。

逆に言うと、3月中に成立させるためには、3月2日(土)がデッドラインだったということになります。5年前の2019年3月2日(土)にも予算成立のために本会議を開催しているので、予算成立ギリギリの土曜日開催は、異例ではなく恒例なのかもしれませんね。

さて、一時期ニュースやSNSでもかなり話題になりましたが、令和6年度予算の目玉でもある、所得税及び住民税の「定額減税」4万円も実施がほぼ確実となりました(※2)。

すでに国税庁をはじめ定額減税の仕組みややり方はある程度発表されていますが、内容も難解で文字数も多く理解しづらいことから、この記事では、大枠をおさえて概要だけでも理解できるよう以下解説していきたいと思います。

(※1)国会の本会議は、原則として、衆議院は火・木・金の午後1時から、参議院は月・水・金の午前10時から開催されます。

(※2)定額減税の具体的な実施方法については、今後も変更されることがあります。国税庁に特設サイト(『定額減税特設サイト 』もございますので、最新情報を必ずご参照下さい。

「定額減税」はいくら減税になるの?対象者は誰?

早速「定額減税」の内容について把握していきましょう。まずは一番大事な金額です。

1人あたり所得税3万円・住民税1万円の合計4万円が定額減税の金額となります。

また、定額減税を受けられる対象者は、令和6年分の所得税納税義務がある居住者のうち、令和6年分の合計所得金額が1,805万円以下の人になります。大変分かりにくい表現ですが、要は日本に1年以上住んでいて、給与のみで考えると年収2,000万円以下(※3)の人が定額減税の対象者ということになります。最近賃上げの傾向にはあるものの、年収2,000万円というとかなり高収入ですから、殆どの会社勤めの方は対象に入ってくるのではないでしょうか?一方で、長期的な海外勤務などで日本を出国している人が対象になっていない点は注意が必要です。

さらに大事なポイントとして、扶養家族も納税者を通して同様の定額減税が受けられます。所得税と住民税で若干取り扱いが異なる部分(※4)はありますが、具体的には以下の方が対象となります。

- ・同一生計配偶者:合計所得金額が48万円以下の生計を一にする配偶者(※5)

- ・扶養親族:合計所得金額が48万円以下で、配偶者以外の生計を一にする親族(※6)

合計所得金額48万円以下というのは、給与のみで考えると年収103万円以下となりますので、扶養している年収103万円以下の配偶者や親族などの家族がいる場合、1人あたり4万円の減税が追加で受けられるということになります。

ここでいう親族は、6親等以内の血族(例えば、親方向だと祖父の祖父の祖父までいけます)又は3親等以内の姻族(例えば、曾孫の配偶者や自分の配偶者の兄弟姉妹のお子さんまでいけます)となるので、よっぽどの大家族でも十分収まりきる範囲であり心配はありません。むしろ、配偶者や扶養親族の年収が103万円以下かどうかの判定の方が大事です。

ちなみによく勘違いされますが、「生計を一にする」とは、必ずしも同居している必要はありません。例えば、月々生活費の仕送りをしているお子さんなども扶養親族の対象者に含まれますのでご安心下さい。

なお、納税者本人と同じく、日本に1年以上住んでいる必要がある点は注意が必要です。

(※3)23歳未満の子どもを扶養している、本人や生計を一にする配偶者又は扶養親族が特別障害者であるなど、所得金額調整控除の適用を受けられる場合は、年収2,015万円以下の人が対象者となります。

(※4)住民税は、前年分(令和5年分)の所得に基づいて計算されるというその特性上、令和5年分の合計所得金額が1,805万円以下の方についてまず対象者となり、その配偶者については、同一生計配偶者のうち、納税者本人の合計所得金額が1,000万円以下であれば令和6年度で1万円の減額、それ以外の同一生計配偶者は令和7年度で1万円の減額が実施される予定です。時期は異なりますが、結果的には全ての同一生計配偶者が、住民税も含めて定額減税を受けることができます。

(※5)青色専従者は対象から除かれます。

(※6)青色専従者は対象から除かれます。一方、扶養親族には16歳未満も含まれるほか、里子や市町村長から養護を委託された老人も含みます。

「定額減税」はいつから始まるの?スケジュールは?

そして、一番よく分からない方も多いと思われるのが、「定額減税」は一体いつから始まるのか?という話です。次はスケジュールを解説していきます。

「定額減税」が始まるのは、2024年6月1日以降の給与・賞与支給分からです。

具体的には、所得税と住民税でそれぞれ控除方法が異なります。

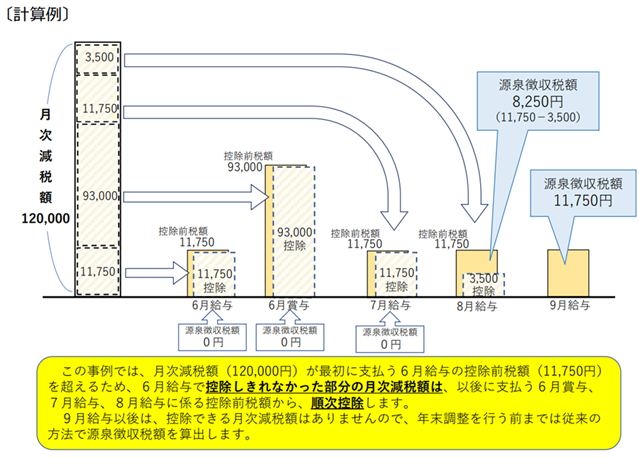

まず、所得税は、6月1日以降に支給される給与や賞与の源泉所得税から、30,000円(対象の配偶者や扶養親族がいる場合は、さらに30,000円×人数分プラス)に達するまで毎回控除されます。下記の計算例では、定額減税の12万円(本人+3人分)に達するまで、毎月引かれるはずの源泉徴収額から控除されていきます。人によっては数ヶ月にわたり源泉所得税が無くなるので、振り込まれる金額が増えて嬉しい時期が続くことになります。

(国税庁HP『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』より引用)

(国税庁HP『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』より引用)

一方で、住民税の方は減税のやり方が大きく異なります。

よく、新卒は2年目の6月から手取りが何故か減ってしまうと言われますが、これは、住民税と深い関係があります。住民税は、前年の所得から計算された住民税の税額を、翌年の6月から1年間にわたって均等に徴収するという方法が採られています。そのため、新卒1年目の所得については、2年目の6月から住民税が徴収開始となるため手取りが減るのです。

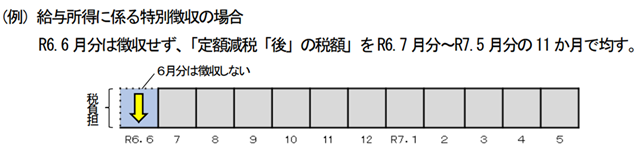

少し話が脱線しましたが、住民税については、以下の例のように、2024年6月の最初の住民税は徴収しないということになっています。

(総務省『令和6年度税制改正の概要(地方税)』より引用)

本来6月からスタートするはずの住民税の徴収は残りの11ヶ月で行い、またその総額は定額減税により1万円(対象の配偶者及び扶養親族がいる場合は、1万円×人数分プラス)減った金額が毎月均等に分割される形となります。

住民税の総額も減り、6月はそもそも住民税の徴収が無くなるため、所得税3万円の減税も含めると、2024年6月の給与手取りはかなり増えることが予想されます。

給与所得のない個人事業主などは定額減税を受けられないの?

ここまで読んで頂いた方の中には、自分は会社勤めではなく個人で事業を行っている(個人事業主や不動産所得のある方)という方もいらっしゃるかと存じます。

もちろん、給与所得がない方でも「定額減税」は実施されます。

給与所得のあるサラリーマンは源泉徴収制度があるため、令和6年6月から早速「定額減税」がスタートしますが、最終的には年末調整(確定申告)で再計算・精算がされます。

個人事業主などの方は、令和7年2月~3月に行う令和6年分確定申告で所得税3万円の定額減税が受けられます 。また、予定納税がある方は、第1期分である令和6年7月分の予定納税額から納税者本人分3万円の定額減税は自動的に控除される見込み となっています。対象の配偶者及び扶養親族がいる方は、別途申請を行うことで、予定納税から控除することが可能となる予定です。また、住民税についても、普通徴収の第1期分(令和6年6月分)から順々に控除される見込み となっています。

年金受給者の方は、令和6年6月1日以降に支払われる年金分から定額減税が実施されます 。給与所得者とよく似ており、源泉徴収分から差し引く形で、3万円に達するまでは徴収税額が減る形となります。住民税については、令和6年10月分の特別徴収から差し引かれる予定 となっています。

「定額減税」を正しく理解しておきましょう!

「定額減税」は幅広い方が一律に減税を受けられる一方で、対象者の判定や減税のやり方には様々な批判もあり、特に源泉徴収事務を行う会社の総務・経理・人事部門は、例年の業務とはやり方が異なるため大変な負荷がかかります。

企業の担当者だけでなく、減税の恩恵を直接受ける給与所得者や個人事業主などの方も、定額減税について今のうちから理解を深め、自分の場合はどのような時期にいくらくらい減税を受けられそうかイメージを持つことが非常に大切です。この記事が理解を深める役割の一端を担えれば幸いです。

今回の「定額減税」に限らず、ガルベラ・パートナーズグループでは、税理士をはじめ社会保険労務士など専門家同士が連携を取れる体制を整えておりますので、幅広いご相談に対応することができます。もし、お困りのことがございましたら、是非ホームページからお気軽にお問い合わせください。

【注意事項】

本記事は、令和6年3月2日(記事執筆)時点で発表されている各種情報を基に作成しています。今後の国会審議や法案成立・施行を受けて内容が変更となる可能性がありますので御留意下さい。

初回無料相談社会保険労務士法人ガルベラ・パートナーズの業務紹介はこちら

(IPO労務DD/労基署初動対応/労務コンプライアンス/就業規則整備/申請代行・給与計算・労務相談)

弊社では、実務的な観点から、労務管理や人材管理の整備をご支援させていただいております。人事労務管理でお悩みの場合は、お気軽に下記問い合わせフォームよりお申し付けください。

◆ガルベラのメールマガジンに登録しませんか◆

ガルベラ・パートナーズグループでは毎月1回、税務・労務・経営に関する法改正や役立つワンポイントアドバイスを掲載したメールマガジンを配信しております。 加えて、メルマガ会員のみガルベラ・パートナーズグループセミナーに参加可能!

10秒で登録が完了するメールマガジン 登録フォームはこちら!

- 07/17 <住民税>

- 住民税決定通知書で確認!ふるさと納税と2026年改正

- 07/09 <労働安全衛生>

- その対策で大丈夫? 企業が取り組むべき熱中症対策

- 06/29 <助成金・補助金・給付金>

- 高齢者の雇用推進に関する助成金の令和8年度 改正点