株式会社設立時の実質的支配者とは… | ガルベラ・パートナーズグループ

商業登記|株式会社設立時の実質的支配者とは…

2019/03/15

Q、株式会社の設立の定款認証の際に、実質的支配者の申告が必要になったと聞きました。実質的支配者について教えてください。

A、平成30年11月30日から「新たな定款認証制度」として、株式会社の実質的支配者となる者を公証役場へ申告することになりました。その際には申告書に運転免許証や旅券などの身分証明書のコピーを添付することになっています。司法書士の立場からすると、お客様にご準備いただく身分証明書について、従来は発起人や取締役となる方についてだけご準備頂いていたのが、ケースによってはより広い範囲の方の身分証明書が必要になったり、お客様へ押印いただく書類が増えたりするということで、影響の少なくない制度です。そこで、特に実質的支配者の範囲を中心にご説明させていただきます。

解説(公開日:2019/03/15)

なぜ実質的支配者の申告が必要なのか?

従来から、銀行や信用金庫、保険会社などについては、犯罪収益防止法の規定に従って、実質的支配者の申告を法人顧客に求めていました。その理由は、法人を隠れ蓑にした、マネーローンダリングや、テロ資金の供与、他人へのなりすまし等犯罪の防止のためです。法人を支配している自然人について住所、氏名、生年月日等を申告させることで、法人の背後にいる自然人を把握し、犯罪による収益の移転等を防止することが目的です。今回の公証役場への実質的支配者の申告制度は、これに合わせる形で公証人法施行規則が改正されたことにより新設されました。

実質的支配者とはだれなのか?

この点について日本公証人連合会のパンフレットによりますと、4段階で判断するとされています。

- ①設立する会社の議決権の直接保有及び間接保有が50%を超える自然人

- ②上記①がいない場合、議決権の直接保有及び間接保有が25%を超える自然人全員

- ③上記①②がいない場合、出資、融資、取引その他の関係を通じて事業活動に支配的な影響力を有すると認められる自然人全員

- ④上記①②③がいない場合、設立する株式会社の代表取締役

- ※上場企業及びその子会社は自然人とみなされます

発起人が自然人の場合

|

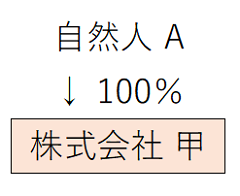

事例1 自然人Aだけが発起人となり出資をするケース |

50%を超える割合(100%)の議決権を直接保有をする自然人であるAが実質的支配者です。(上記①)

|

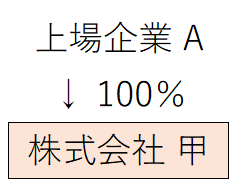

事例2 上場企業Aだけが発起人となり出資をするケース |

|

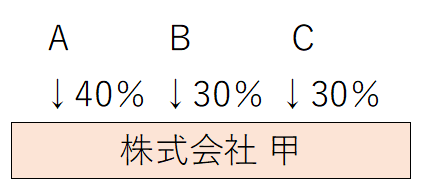

事例3 自然人ABCが発起人となり出資をするケース |

A40%、B30%、C30%の出資割合で設立するのであれば、50%を超える議決権を直接保有する自然人はいないので、上記①には該当せず、②に該当します。そして、②は25%を超える議決権を直接保有をしている自然人は全員実質的支配者となるので、ABCの3人が実質的支配者となります。

発起人が法人の場合

|

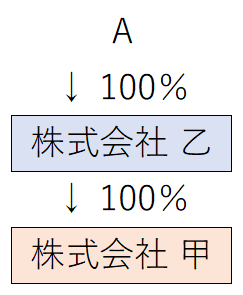

事例4 株式会社乙だけが発起人となり、株式会社乙の株主がAのみであるケース |

この場合、株式会社乙は、株式会社甲の完全親会社になります。この場合には、出資をした親会社である株式会社乙の株主が誰なのかを問題とします。株式会社乙の株主が自然人Aであり、株式会社乙の株式を100%持っているのであれば、Aが上記①にあたって実質的支配者になります。それはなぜでしょうか。

①には、「設立する会社の議決権…」とありますが、ここでいう議決権とはこのケースの場合、株式会社甲の議決権です。これを、50%を超えて保有しているのは、株式会社乙です。株式会社乙は株式会社甲の株式を直接保有しています。しかし実質的支配者には自然人しかなれません。したがって、「間接保有」する自然人がいるかどうかを考えることになります。

間接保有とは何なのか。日本公証人連合会のパンフレットによると「自然人の支配法人(当該自然人が50%を超える議決権を有する法人)が発起人となり、設立会社に出資して株式を保有すること」と定義されています。自然人が50%を超えて議決権を持っている会社は自然人の支配法人であり、支配法人がこれから設立する会社に出資してその株式を保有するのであれば自然人が間接保有していると考えることになります。つまり、ここで言っている50%を超える議決権とは、親会社株式の議決権です。

事例4で具体的に見てまいります。まず、株式会社乙が自然人の支配法人なのかどうかを検討すると、Aは株式会社乙の株式を100%保有しておりますので、株式会社乙はAの支配法人です。そして、株式会社乙は株式会社甲の株式を100%保有していますので、自然人Aは支配する法人(株式会社乙)を通じて、株式会社甲の株式を間接的に保有していることになります。したがって、Aが株式会社甲の実質的支配者にあたります。

この結論は、親会社株主(A)について身分証明書等が必要になるということを意味しています。従来、これから設立する会社(株式会社甲)に直接関係するわけではない、親会社(株式会社乙)の株主についてまで身分証明をお願いすることありませんでした。また、この場合、親会社の株主構成を公証役場へ疎明するために、親会社の株主名簿の提出を要求されることもあると思います。こちらにもお客様へ押印をお願いすることになれば、お客様のご負担が増えることになります。

|

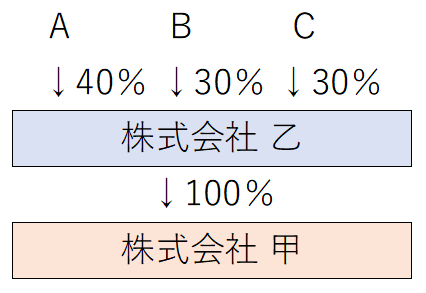

事例5 株式会社乙だけが発起人となり、株式会社乙の株主はABCであるケース |

親会社の株主がA40%、B30%、C30%となっている場合に、実質的支配者はだれがなるのか。この事例は、事例3に類似しており、事例3と同じようにABCの3者が実質的支配者にあたりそうですが、実は違います。

まず、①に当たるか否か検討してみますと、このケースも事例4と同じように、株式会社甲の株式を直接保有している自然人はいないため、間接保有が問題となります。自然人ABCのひとりが50%を超えて株式を保有していれば株式会社乙は自然人の支配法人となるのでした。ところが、事例5では、株式会社乙の株式を50%を超えて保有している自然人はいません。そこで、株式会社乙は自然人の支配法人でありません。したがって、自然人ABCは①の意味の実質的支配者ではありません。

次に②に当たるか否か検討することになりますが、やはり株式会社甲の株式を直接保有している自然人はおりません。そこで間接保有が問題となりますが、株式会社乙の株式を50%を超えて保有している自然人はいないため、株式会社乙は自然人の支配法人ではないことになり、株式会社甲の株式を間接保有する自然人もおらず、②の意味の実質的支配者もいないことになります。

さらに、新設する会社に③融資等をしている人がいるかどうかを検討し、そういった人がいなければ、④設立会社の代表取締役が実質的支配者になります。

以上、事例を通じて見てまいりましたが、実質的支配者の申告に不安を感じておられる方は、お近くの司法書士へ是非お問い合わせ下さい。

◆ガルベラのメールマガジンに登録しませんか◆

ガルベラ・パートナーズグループでは毎月1回、税務・労務・経営に関する法改正や役立つワンポイントアドバイスを掲載したメールマガジンを配信しております。 加えて、メルマガ会員のみガルベラ・パートナーズグループセミナーに参加可能!

10秒で登録が完了するメールマガジン 登録フォームはこちら!

- 07/17 <住民税>

- 住民税決定通知書で確認!ふるさと納税と2026年改正

- 07/09 <労働安全衛生>

- その対策で大丈夫? 企業が取り組むべき熱中症対策

- 06/29 <助成金・補助金・給付金>

- 高齢者の雇用推進に関する助成金の令和8年度 改正点