インボイス制度の経過措置について | ガルベラ・パートナーズグループ

消費税|インボイス制度の経過措置について

2023/04/10

Q、令和5年10月1日にインボイス制度が開始されます。制度開始後一定期間は、免税事業者からの仕入れに関して経過措置がとれるそうですが、経過措置の内容と経過措置を利用するための要件を教えてください。

A、インボイス制度の実施後6年間、経過措置が設けられております。

解説(公開日:2023/04/10)

令和5年10月1日にインボイス制度が開始されます。インボイス制度が開始された後は、免税事業者や消費者など、適格請求書発行事業者以外が発行する請求書では仕入税額控除を受けられなくなります。

ただし、免税事業者等と取引を行う課税事業者の数は多く、課税事業者の急激な負担を軽減する為、免税事業者等からの仕入れについては、制度開始後6年間の経過措置が設けられております。

経過措置内容と期間

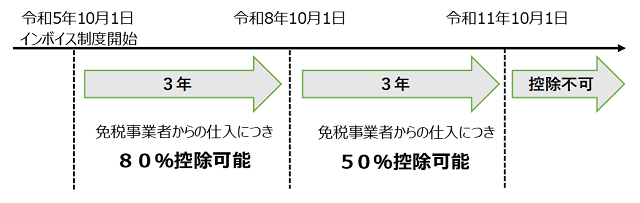

インボイス制度開始から6年間は、適格請求者発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなとして控除することが可能となります。

経過措置を適用できる期間と割合は次の通りです

仕入税額控除を受ける為の要件

仕入税額控除の経過措置を受けるためには、帳簿及び要件を満たした請求書の保存が要件となります。

1.帳簿

区分記載請求書等保存方式の記載事項(消費税率8%と10%と区分した記載方法)に加え、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。

具体的には

- ① 取引した相手方の氏名又は名称

- ② 取引を行った年月日

- ③ 取引内容(資産又は役務の内容)及び経過措置の適用を受ける課税仕入れである旨(※)

- ④ 取引で発生した支払対価の額

※③の『経過措置の適用を受ける課税仕入である旨』とは、適用対象の取引ごとに『80%控除対象』や『免税事業者からの仕入れ』などと記載します。 それ以外の方法として、経過措置の適用対象となる取引に、『※』や『☆』といった記号や番号等を表示して、欄外に『※、(☆)は80%控除対象』と明記することで、記載内容を簡素化することも可能となります。

2.請求書等

上記1.帳簿の要件でも述べた通り、消費税率8%、10%で区分した、区分記載請求書等と同様の記載事項が必要になります。

具体的には

- ① 書類の作成者の氏名又は名称

- ② 取引を行った年月日

- ③ 取引内容(資産又は役務の内容)

- ④ 税率ごとに合計した取引項目の税込価額

- ⑤ 書類の交付を受ける事業者の氏名又は名称

上記の通りインボイス制度の経過措置を受ける為には、要件を満たした帳簿を自ら作成する以外にも、免税事業者等の取引先に対して課税事業者と同様な請求書等を要求する必要がございますのでご注意ください。

参考文献:国税庁 『消費税の仕入税額控除制度における適格請求者等保存方式に関するQ&Aの問99』

◆ガルベラのメールマガジンに登録しませんか◆

ガルベラ・パートナーズグループでは毎月1回、税務・労務・経営に関する法改正や役立つワンポイントアドバイスを掲載したメールマガジンを配信しております。 加えて、メルマガ会員のみガルベラ・パートナーズグループセミナーに参加可能!

10秒で登録が完了するメールマガジン 登録フォームはこちら!

- 07/17 <住民税>

- 住民税決定通知書で確認!ふるさと納税と2026年改正

- 07/09 <労働安全衛生>

- その対策で大丈夫? 企業が取り組むべき熱中症対策

- 06/29 <助成金・補助金・給付金>

- 高齢者の雇用推進に関する助成金の令和8年度 改正点