インボイス制度の登録申請期限 | ガルベラ・パートナーズグループ

所得税|インボイス制度の登録申請期限

2022/10/14

Q、インボイス制度の登録申請期限(令和5年3月31日)を過ぎたら令和5年10月1日の制度開始には間に合わなくなるのでしょうか?

A、申請書に「困難な事情」を記載して申請すれば、令和5年 10 月1 日に登録を受けたこととみなされ、令和5年3月31日までに申請したものと同じ扱いとなります。

解説(公開日:2022/10/14)

インボイス制度が始まる令和5年10月1日から登録を受けようとする事業者は、原則として、令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があります。

適格請求書を発行することができるのは「登録日(※)」以降の課税取引であり、相手方(課税事業者に限ります。)の求めに応じ、適格請求書を交付する義務があります

※ 登録日とは、(登録拒否要件に該当しない場合に)登録申請書の提出を受けた税務署長により適格請求書発行事業者登録簿に登載された日

国税庁が期限として案内している令和5年3月31日までに申請をした場合は、この「登録日」は令和5年10月1日となります。

では、令和5年3月31日までに申請出来ず、4月以降に提出した場合、登録日はどうなるのでしょうか。

国税庁のウェブサイト「インボイス制度に関するQ&A」によると、経過措置が次のように設けられているとの記載があります。

令和5年3月 31 日までに登録申請書を提出できなかったことにつき困難な事情がある場合に、令和5年9月 30 日までの間に登録申請書にその困難な事情を記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは、令和5年 10 月1 日に登録を受けたこととみなされます。

しかも、「『困難な事情』については、その困難の度合いは問いません」とあります。

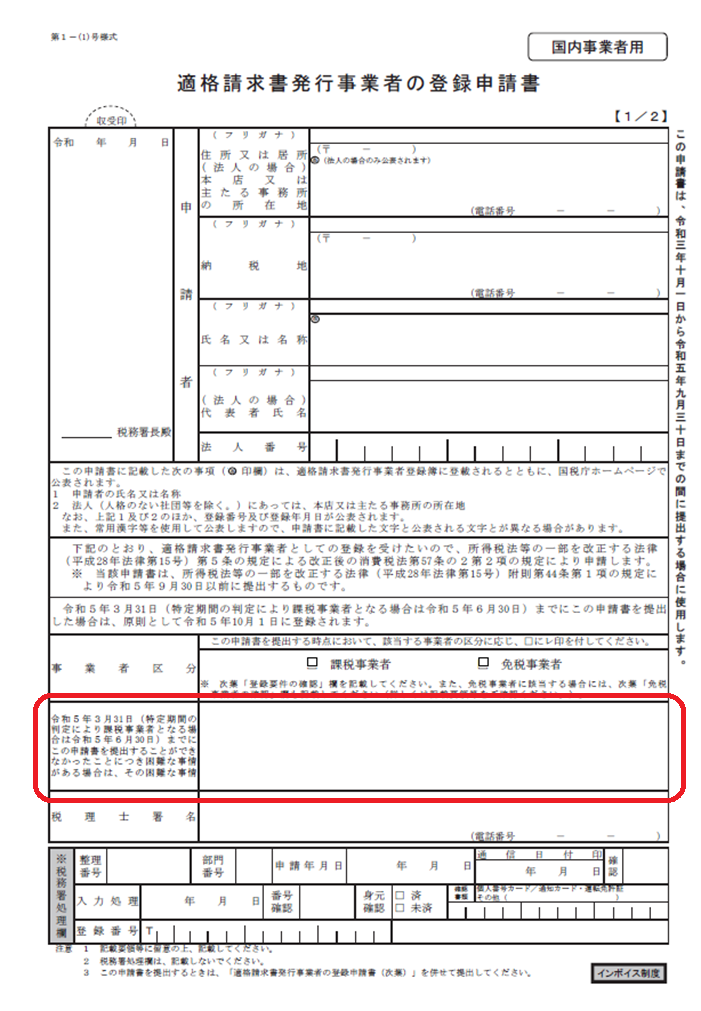

登録申請書を見ると、この「困難な事情」を記載する欄が設けられており(図、赤囲みの箇所)、何かしらの事情を当該欄に記載すれば、期限通り令和5年3月 31 日までに申請したものと同じ扱いとされるようです。

なお、「困難な事情」の記載がない登録申請書を提出して、令和5年10月2日以降に登録を受けた場合は、登録日はその登録を受けた日になります。(登録通知書の「登録年月日」に記載されている日です。)

例えば、登録日が令和5年10月2日となった場合は、10月1日の取引に対しては適格請求書を発行できず、2日以降の取引に対してからの発行となります。

3月は何かと忙しい時期です。うっかり期限が過ぎてしまっても、上記の経過措置により制度開始に間に合うことは可能です。

しかし、すでに課税事業者である事業者を含め、申請を予定しているのであれば、期日の令和5年3月31日を待たずに、すぐに申請することをお勧めいたします。

⇒インボイス制度申請についてのウェブサイト [ 申請手続|国税庁(国税庁) ]

(なお、記載内容は2022年9月時点のものです。インボイス制度にあたっては最新の内容をご確認ください。)

参考資料:インボイス制度に関するQ&A目次一覧(国税庁)

- 問5 適格請求書発行事業者の登録の効力は、いつから発生するのですか。【令和3年7月改訂】

- 問7 適格請求書等保存方式が開始される令和5年 10 月1日から登録を受けるためには、いつまでに登録申請書を提出すればよいですか。【令和4年4月改訂】

◆ガルベラのメールマガジンに登録しませんか◆

ガルベラ・パートナーズグループでは毎月1回、税務・労務・経営に関する法改正や役立つワンポイントアドバイスを掲載したメールマガジンを配信しております。 加えて、メルマガ会員のみガルベラ・パートナーズグループセミナーに参加可能!

10秒で登録が完了するメールマガジン 登録フォームはこちら!

- 07/17 <住民税>

- 住民税決定通知書で確認!ふるさと納税と2026年改正

- 07/09 <労働安全衛生>

- その対策で大丈夫? 企業が取り組むべき熱中症対策

- 06/29 <助成金・補助金・給付金>

- 高齢者の雇用推進に関する助成金の令和8年度 改正点